Servisní list 4Q-2023

11.1.2024

ÚVĚRY & BYDLENÍ

Když se podíváme na úrokové sazby, ty jsou v současnosti nadále na vyšší úrovni; určitě však lze očekávat jejich postupný pokles. Nicméně, neměli byste čekat na dramatický pokles sazeb, neboť trh je nepředvídatelný a může se rychle měnit. Namísto toho je rozumné uvažovat o celkových nákladech na pořízení nemovitosti a jak se to promítne do vašeho dlouhodobého finančního plánování.

Jak se budou vyvíjet úrokové sazby v nejbližším období? 🧮

Aktuálně, kdy úrokové sazby oscilují kolem 5,5 až 6 %, se mnozí nejen klienti ptají, zda je možné najít výhodnější nabídku? (nižší sazbu). Ano, je to možné, ale vždy je třeba vzít v úvahu celý kontext a konkrétní potřeby.

Při hledání ideální hypotéky se můžeme setkat s nabídkami sazeb lehce pod 5 %, ale je důležité si uvědomit, že nejlevnější sazba nemusí automaticky znamenat nejlepší volbu. Některé banky sice nabízí nižší sazby, ale ty mohou být spojeny s přísnějšími kritérii pro schválení úvěru nebo s omezenými službami. A právě zde se ukazuje hodnota poradenského servisu, který může být klíčový pro nalezení správné hypotéky přizpůsobené vašim potřebám.

V následujících měsících a letech lze očekávat mírný pokles úrokových sazeb, avšak čekání na dramatický pokles pod 4 % může být zdlouhavé a nejisté. Tržní dynamika, včetně vývoje cen peněz a bankovních marží, naznačuje, že úrokové sazby se budou pohybovat v relativně stabilním rozmezí okolo 4 %. Otázkou je, kdy se k takové sazbě přiblížíme?

Jak dál s nemovitostmi? 🏚️

V současné době je trh nemovitostí ve fázi stabilizace, a přestože jsou ceny nemovitostí výhodné, hypotéky zůstávají na vyšší úrovni.

Když se podíváme na investici do nemovitosti z dlouhodobé perspektivy, uvědomujeme si, že i několik set tisíc navíc v kontextu celého života není tak významný rozdíl. Ano, v současnosti to znamená vyšší hypotéku a větší finanční zátěž, ale je to cena, kterou jsme ochotni zaplatit „za domov našich snů“? …

SPOŘENÍ & INVESTOVÁNÍ

SPOŘENÍ důchodové (spoření si na PENZI): 👴🏻🧓🏻

Závěr roku 2023 byl v režii schvalování zákona, který ovlivní další rozvoj českého finančního trhu.

S novým rokem vstupuje Česká republika rovněž do nové éry spoření si na stáří.

Dlouhodobý investiční produkt (DIP) s největší daňovou podporou státu v historii umožňuje Čechům spořit do výnosnějších nástrojů než dosud a předejít tak významnému propadu životní úrovně v důchodu.

Česká populace stárne, což prohlubuje nerovnováhu státního důchodového systému. Průměrná penze tak bude muset být ve vztahu ke mzdám až o polovinu nižší než dnes. Již brzy bude nutné, aby si senioři svou životní úroveň začali dorovnávat z vlastních zdrojů. Dosavadní převažující způsob spoření na stáří prostřednictvím penzijních fondů přitom při plnění tohoto cíle selhal. Cestu, jak jednou v penzi jen neživořit, ale udržet si stabilní životní úroveň a aktivní životní styl, nyní nabízí DIP. „DIP je doslova revoluční změnou, která by mohla být opravdovým impulsem pro Čechy, aby si začali masově odkládat peníze na stáří do vhodnějších a výnosnějších produktů.“

Klíčové informace k DIP:

V rámci DIP je možné ze základu daně z příjmů odečíst peníze nově odložené i mimo penzijní fondy, tedy do různých investičních nástrojů, včetně podílových listů investičních fondů, až do výše 48 tisíc korun ročně. Střadatel tak na dani z příjmů ušetří ročně až 7 200 korun. Podmínkou je doba spoření alespoň po dobu 10 let a výběr prostředků nejdříve v 60 letech. Dalšími až 50 tisíci korun za rok může zaměstnancům zapojeným do DIP přispívat jejich zaměstnavatel, který z vyplacené částky nemusí odvádět zdravotní a sociální pojištění. Příspěvek zaměstnavatele i výnosy z něj jsou rovněž osvobozeny od daně z příjmů.

INVESTOVÁNÍ: 💱

Jak se vyvíjí situace ke konci roku 2023? 📺

Rok 2022 byl rokem poklesů, kdy klesaly dluhopisy i akcie, naopak rok 2023 byl velmi pozitivní. Navzdory všem katastrofickým zprávám a prognózám jsme viděli velmi zajímavé výnosy napříč celým našim investičním světem, dařilo se akciím i dluhopisům. Růst byl tažen hlavně technologickými tituly. I když úrokové míry centrálních bank zůstávají velmi vysoko (Americký FED – 5,5 % a Evropská ECB – 4,5 %), investoři jsou pozitivní a na trhu převládá růstová nálada. A je to hlavně kvůli inflačním číslům – inflace se postupně dostává pod kontrolu. Poslední zasedání Amerického FED naznačují, že úrokové sazby se již pravděpodobně nebudou zvyšovat, a naopak roste pravděpodobnost, že se již přistoupí k postupnému snižování. To by mohlo nastat již v první polovině letošního roku, a to je světlem na konci tunelu pro investory. Proto jsme na konci roku viděli silné růsty, a to na akciích i dluhopisech.

Hlavní indexy tedy po 2 letech překonaly svá maxima z konce roku 2021.

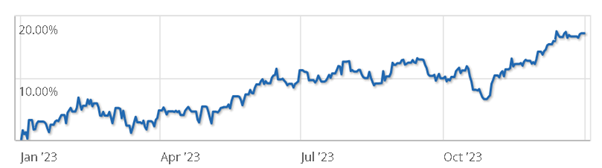

Jak se dařilo našemu investičnímu portfoliu – BASE? 📊

Portfolio BASE – od začátku roku 2023 v EUR: +17 %. Za posledních 5 let je to 80 %.

Obrázek 1. Výnos portfolia BASE 80 : 20 (akcie : dluhopisy); zdroj: justETF.com

Souhrnný popis našeho portfolia (dlouhodobá investiční strategie): BASE_PORTFOLIO_CZ

Jaký bude rok 2024? 📈

Po každém poklesu přichází zotavení, a to jsme viděli v loňském roce. Poklesy jsme využívali pro výhodné dokupování a v takovém případě jsou naše výnosy ještě lepší než zmíněných 17 %. Stále však platí, že dlouhodobé a pravidelné investování je nejlepším návodem k dlouhodobému úspěchu. V roce 2024 je důležité udržet si smysluplné portfolio složené z akciové i dluhopisové složky a stále být připraven na všechny scénáře. Potřebujeme se však zaměřit na investování do našeho důchodu. Protože do důchodu nemusíme odejít BEZ peněz 💰.

Kontakt na PORADCE: