Servisní list 3Q-2023

12.10.2023

ÚVĚRY & BYDLENÍ

Situace na hypotečním trhu je stále neutěšená. Úrokové sazby jsou nadále vysoké, snižování sazeb je nevýznamné – „kosmetické“. Zlevňují primárně banky, které měly sazby tak vysoko, že byly naprosto nekonkurenceschopné.

Zlevňují se nyní krátké fixace, které byly drahé. Naopak se zdražují delší fixace, které jsou aktuálně levnější.

Jak se budou vyvíjet úrokové sazby v nejbližším období? 🧮

Nejlepší úrokové sazby dnes jsou na úrovni kolem 5,39 % až 5,59 %. Tyto sazby nabízí více bankovních institucí v ČR a to pro některé klienty znamená seriózní možnost výběru. Mluvíme o výběru s ohledem na úrokovou sazbu, ale také s ohledem k dalším důležitým parametrům u vyřizování hypoték.

Například: * poplatková struktura, * průchodnost bonity klienta, * rychlost vyřízení úvěru, * odhady nemovitostí.

Vzhledem k tomu, že zatím není dořešena novela zákona o spotřebitelském úvěru, aktuálně klesly významně sazby tříletých fixací, doporučujeme tedy fixovat hypotéky na 3 až 5 let.

Jak dál s nemovitostmi? 🏚️

Ceny nemovitostí relativně stagnují. Může za to možná i letní rozvolnění hypotečních podmínek, které lehce zájem o nemovitosti zvedl (průchodnost u schvalovatelů v bankách se krátkodobě zlepšila). Jinými slovy řečeno, zájem o nemovitosti je stejný, ale průchodnost klientů v bankách je „kapánek“ lepší.

Určit na současném trhu „férovou“ cenu nemovitosti je téměř nemožné. Vždy jde o určité cenové pásmo, kde se nabídková i realizační cena nachází.

SPOŘENÍ & INVESTOVÁNÍ

SPOŘENÍ důchodové: 👴🏻🧓🏻

S velkou pravděpodobností se důchod bude skládat z následujících částí:

- pilíř (státní fond) + III. Pilíř (nepovinný / dobrovolný).

Budou vám 2 pilíře k naspoření si na důchod stačit? Dnes je průměrný důchod v ČR méně než 40% průměrné mzdy.

Demografie v ČR vypadá následovně: zatímco v současnosti na jednoho příjemce důchodu připadá cca 1,6 přispěvatele (pracujícího a platícího odvody), v roce 2045 už bude na jednoho důchodce pouze 1 pracující. Těch 40 % průměrné mzdy je prostě neudržitelných. Co udělá demografie s našimi důchody?

Prognóza je nepříznivá:

* Bude se zvyšovat věk pro odchod do starobního důchodu.

* Bude se snižovat výše vyplácených důchodů v poměru k hrubé mzdě.

Vláda schválila návrh novely zákonů v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří s účinností od 1. ledna 2024. Součástí novely jsou také úpravy týkající se III. penzijního pilíře. Novela nyní míří do Sněmovny, kde bude dále projednávána.

INVESTOVÁNÍ: 💱

Jak se vyvíjí situace ve druhé polovině letošního roku? 📺

Centrální banky nadále bojují proti inflaci vysokými úrokovými sazbami. Snad dobrá zpráva je, že se jim to víceméně daří, špatná zpráva však je, že to jde velmi – velmi pomalu. V ČR je v srpnu aktuální míra inflace = 8,5 %.

Vysoké úrokové sazby zůstávají hlavním hybatelem na trzích a to i u našich investičních portfolií.

ECB je na úrovni 4,5 % a Americký FED 5,5 %. Víme, že vysoké úrokové sazby „dusí“ ekonomiku a škodí firmám, akciím a také i dluhopisům. Sazby zůstanou pravděpodobně vysoké, dokud se nepodaří inflaci zkrotit. Na trhu je obecný předpoklad, že úrokové sazby jsou na vrcholu nebo těsně pod ním – následovat by měla cesta dolů a pokles inflace a úrokových sazeb.

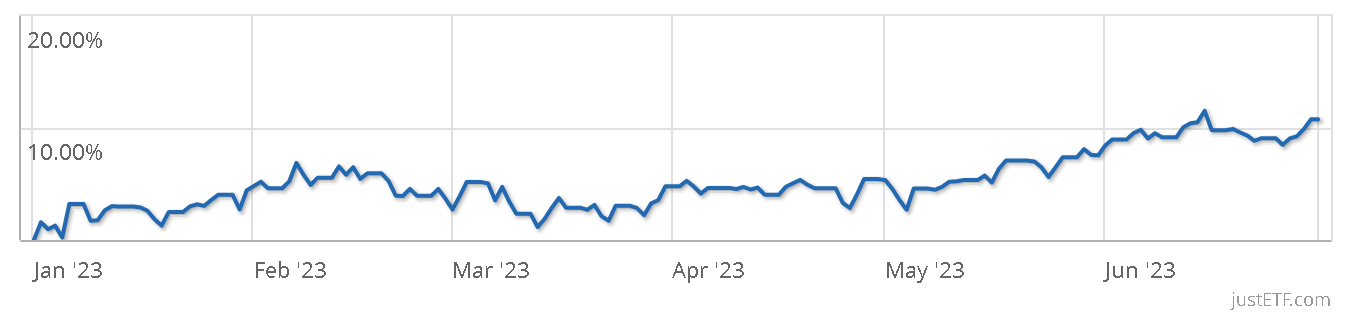

Jak se dařilo našemu investičnímu portfoliu? 📊

Poklesy trhů způsobené prudkým růstem úrokových sazeb na začátku roku 2022 zatím našly své dno v posledním kvartálu roku 2022. Od té doby je naše portfolio v postupném růstu.

Jak to vypadá od začátku roku 2023? Naše portfolio „BASE“ je v zisku + 11 %. Za posledních 5 let je to zisk + 52 %.

Obrázek 1. Výnos portfolia BASE 80:20 od začátku roku 2023 v EUR: +11 %; zdroj: justETF.com

Souhrnný popis našeho portfolia (dlouhodobá investiční strategie): BASE_PORTFOLIO_CZ

Rentové PORTFOLIO = soukromý důchod neboli „soukromá PRAVIDELNÁ renta“. 📈

Představa o ideálním důchodu (pravidelné rentě) je, že se sami rozhodnete, kdy se přepnete do výplatního režimu (pravidelná výplata renty) a sami si naplánujete výši svého měsíčního soukromého důchodu.

Cílem je zajistit si osobní rentové portfolio, které po vstupu do starobního důchodu pokryje rozdíly v měsíčním příjmu. Hvězdný CÍL💫 pak je stav, že se toto Vámi vytvořené portfolio nebude s výplatou renty zmenšovat, ale bude pokračovat v mírném růstu, tzv. „NEKONEČNÁ renta“. Poté, co splní svůj účel pro Vás, zůstane v rukou rodiny a přepne se zpátky do plně růstového režimu (i toto je možná cesta pro každého kdo si dokáže odložit každý měsíc například 1/10 svého příjmu 🛣️).

Je důležité určitě začít co nejdříve. V investování jednoznačně platí, že velké peníze 💰 se skrývají v čase.

Kontakt na PORADCE: