Investiční ZPRAVODAJ 1Q-2026

10.4.2026

ÚVĚRY & BYDLENÍ

Vývoj úrokových sazeb 2026? 🏚️

Sazby hypoték se stabilizovaly kolem 4,5 %. Trh již snad přijal FAKT, že levné hypotéky za 2 % se již nevrátí. Masivní vlna klientů, kterým končí fixační období z let 2021-2023 přechází na nové (vyšší) sazby. Banky se snažili o retenci individuálními nabídkami pro své stávající klienty. POZOR, v prvním čtvrtletí přichází důležitý ZLOM, pro ty klienty, kteří měli volné finanční prostředky a kupovali INVESTIČNÍ nemovitosti, přišla nová REGULACE.

Od 1.4.2026 zavedla ČNB přísnější pravidla pro investiční hypotéky (nákup druhé a další nemovitosti):

*LTV (poměr výše úvěru k hodnotě zastavené nemovitosti); Snížení limitu na max. 70 % (vyžaduje se více vlastních zdrojů pro financování nemovitosti).

*DTI (poměr celkového zadlužení žadatele k jeho ročnímu čistému příjmu): Zpřísnění na úroveň 7 (celkový dluh) nesmí překročit sedminásobek ročního čistého příjmu, což značně znepříjemňuje dosáhnutí na hypotéku.

Ceny nemovitostí rostly průměrně o 5–10 % ročně. Březen byl extrémně aktivní kvůli snaze investorů stihnout staré (volnější) limity ČNB. Dá se tedy s odstupem říct, že ceny nemovitostí rostou rychleji, než se očekávalo.

SKOKANY v růstu CEN nemovitostí za 1Q/2026 jsou Ostrava (růst cen nemovitostí +21 %) a Pardubice (růst cen nemovitostí +18 %). Praha a Brno rostou stabilním tempem přes 12 %. Kupující snad pochopili, že růst cen nemovitostí vymaže případný drobný pokles úroků v budoucnu.

Predikce úrokových sazeb na 2Q/2026? 🌱

Očekává se stagnace v pásmu 4,3 % – 4,6 %. Podle analýz se v 2Q/2026 prostor pro pokles sazeb téměř vyčerpal. Predikuje se, že průměrná sazba se bude pohybovat kolem 4,5 %.

Realita vs. Predikce úroků hypoték: I když jsou nabídkové ceny často kolem 5 %, realizované sazby (po slevách za pojištění a za aktivní bankovní účty) se v 2Q budou tlačit zřejmě k průměru 4,5 %. Bankovní domy by tak mohly v jarní sezóně spustit kampaně na 3leté a 5leté fixace úrokových sazeb, aby podpořily objemy nových obchodů.

V rámci cen nemovitostí „není na co čekat“. Predikuje se další nárůst cen, zejména u bytů v krajských městech. Upozorňuje se, že ceny nemovitostí rostou rychleji, než klesají úrokové sazby. I přes nové limity ČNB se bude očekávat silný zájem o menší byty. HYPONAMÍRU dlouhodobě varuje, že vyčkávání na nižší sazby se kupujícím prodražuje na kupní ceně (nazýváno tzv. „daň za čekání„).

Rovněž očekáváme, že banky v 2Q/2026 nebudou plošně snižovat sazebníky, ale budou bojovat o bonitní klienty formou individuálních slev (např. za pojištění nebo energetický štítek budovy A/B). Doporučení tedy zní: zaměřit se na 3leté fixace, které budou vycházet v poměru riziko/cena nejlépe.

HYPONAMÍRU očekává, že 2Q/2026 ukáže „rozevřené nůžky“. Lidé kupující první bydlení budou mít zelenou, zatímco investoři s více úvěry budou mít kvůli novému limitu DTI 7 (platnému od 1. 4. 2026) cestu k hypotéce výrazně složitější.

Rovněž se předpokládá, že dojde k rekordnímu objemu refinancovaných úvěrů, protože lidé se snaží fixovat aktuální „dobré“ sazby před možnými výkyvy způsobenými inflací.

ČNB pravděpodobně ponechá základní sazbu na 3,5 %. Stabilita je prioritou, prostor pro agresivní snižování nevidí.

Doporučení 1) co zní na trhu pro 2Q/2026: „Řešit refixace s velkým předstihem. Trh je saturovaný a vyjednávací pozice klienta bude nejsilnější.“ Libor Ostatek

Doporučení 2) co zní na trhu pro 2Q/2026: „Varuje před příliš krátkými fixacemi (1 rok), které jsou aktuálně drahé a rizikové z pohledu budoucí volatility.“ Tomáš Rusňák

SPOŘENÍ & INVESTOVÁNÍ

INVESTOVÁNÍ: 💱 AKCIOVÉ a dluhopisové trhy.

Začátek roku 2026 byl relativně stabilní. Nálada investorů se zhoršila v březnu. Hlavní důvod: geopolitika a konflikt na Blízkém východě. K tomu přispívají i vysoké úrokové sazby centrálních bank a nejistota ohledně dalšího ekonomického vývoje. K nervozitě přispívá i částečně uzavřen „Hormuzský průliv“, přes který se přepravuje kriticky velké množství ropy, hnojiv a helia (potřebné pro výrobu čipů-polovodičů).

TOP aktuální zprávy = Irán. Ukončení konfliktu se střídá s hrozbami o další útoky. Vznikají obavy z prodloužení války. Na informace o ukončení války, trhy reagují citlivě. Jak se dařilo hlavním akciovým indexům?

S&P 500 od začátku roku klesl o 5 % a globální akciový index o 4 %. Na krátký čas jsme se dostali do „korekce“ (KOREKCE = pokles o 10 % od posledního maxima).

Česká ekonomika si udržuje stabilitu, investoři jsou opatrnější. Vyšší úrokové sazby podporují konzervativní nástroje, zejména dluhopisy. Nemovitostní trh stagnuje, ale drží svou hodnotu. Česká koruna vs USD oslabila o 3 až 5 %. Kurz se posunul z úrovně 22,50 CZK/USD na 23,50 – 24 CZK/USD. Tento vývoj byl způsoben posilováním dolaru jako bezpečné měny v době geopolitické nejistoty. Dlouhodobě tak měnové výkyvy nadále podporují význam pravidelného investování a diverzifikace našich INVESTIC.

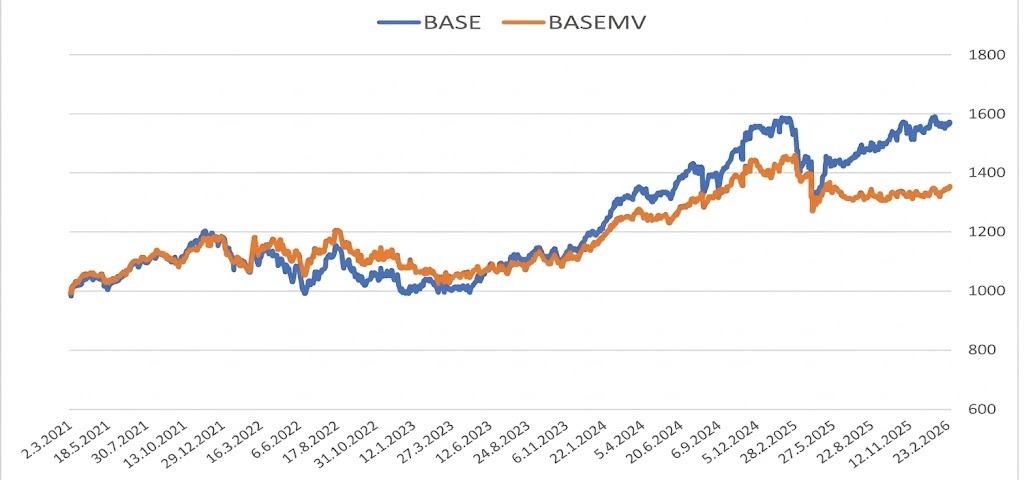

Vývoj portfolia BASE a portfolia BASE MV (MV – minimum volatility) v měně CZK 📊

Za 12 měsíců je v zisku + 5,9 % BASE a – 4,7 % BASE MV.

Za 3 roky to představuje zhodnocení + 49 % BASE a + 26,4 % BASE MV.

Obrázek: Výnos portfolia BASE a BASE MV (za 60 měsíců) v poměru 80:20 (akcie & dluhopisy); ZDROJ: justETF.com

Výhled na 2Q/2026 📈

Další čtvrtletí bude pravděpodobně ve znamení pokračující volatility, kterou bude řídit geopolitika a vývoj cen energií. Akciové trhy mohou krátkodobě kolísat, zatímco defenzivní sektory a energetika zůstávají stabilnější. Úrokové sazby mohou zůstanou déle na vyšších úrovní a česká koruna může zůstat slabší vůči dolaru, což podporuje hodnotu zahraničních investic.

Závěrem: ✊🏻

„NEJISTOTA na trzích není vždy důvodem k obavám, mnohdy jde i o PŘÍLEŽITOST – právě v obdobích kolísání vznikají nejlepší nákupní momenty pro dlouhodobé investory.“

Kontakt na PORADCE: