Úspory & inflace

13.9.2018

Lze uchránit úspory před rostoucí inflací?

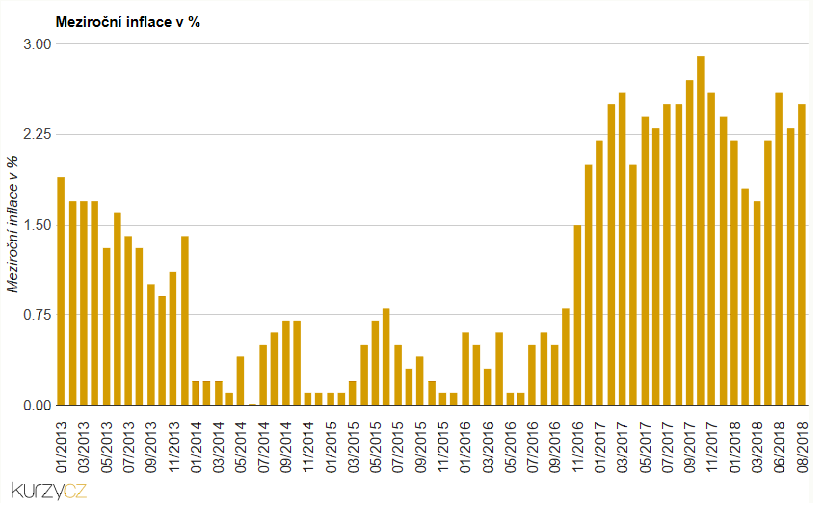

Ceny v Česku jsou o 2,5 % vyšší než před rokem. Nad 2% se inflace pohybuje již od konce roku 2016 a není zatím důvod domnívat se, že v dohledné době inflace klesne.

GRAF: Inflace – 2018, míra inflace a její vývoj v ČR – 5 let (kliknutím na obrázek zvětšíte)

Pokud máte naspořeno např. 100 tisíc Kč a necháváte je na běžném účtu v bance nebo dokonce doma v hotovosti, přijdete za rok nejméně o dva tisíce, za pět let o deset tisíc – pokud inflace zůstane nad dvěma procenty. Téměř všechny banky v Česku totiž nyní vklady na běžném účtu neúročí vůbec, nebo jen zcela minimálně.

Spořicí účet vám již nestačí, přestože Česká národní banka v posledních měsících opakovaně zvedla základní sazby, k výraznějšímu růstu úroků u vkladů v bankách nedošlo. Co tedy můžeme dělat s úsporami, pokud chceme alespoň uchovat jejich hodnotu? Projděme si tedy možnosti:

Spořicí účet bývá dobrou volbou, pokud chcete „vydělat“ o něco víc než na běžném účtu, ale současně nechcete přijít o možnost si je kdykoliv (částečně nebo zcela) jednoduše vybrat. Na bankovní vklady se vztahuje zákonné pojištění (do ekvivalentu 100 000 eur, tedy zhruba 2,6 milionu korun). Sazby na spořicích účtech se však v nejlepším případě pohybují na úrovni jednoho procenta – inflaci tedy nepokryjí. Vyšší úrok můžete získat, pokud aktivně využíváte i další produkty dané banky. Z uložených 100 tisíc tedy za rok získáte zhruba 850 korun navíc (a to po odečtení daně, ale bez započtení inflace).

Na vyšší sazby můžete dosáhnout, když uložíte peníze na termínovaný vklad – tedy zavážete se bance, že je po stanovenou dobu nevyberete. Úroková sazba se pak po celou dobu vkladu nezmění, což může být výhodou oproti spořicím účtům (tam může sazba klesnout prakticky ze dne na den), nicméně vás to současně připraví o možnost využít lepší nabídku, pokud sazba stoupne. V dalších měsících lze přitom čekat přece jen mírný růst tržních úroků. Ani nejlepší termínované vklady nyní bohužel inflaci nepokryjí. Ještě vyšší úroky vidíme u termínovaných vkladů záložen – spořitelní družstva (kampeliček). Spořitelní družstva nabízí za vašich 100 000 korun na jeden rok sazbu např. 1,5%, za půl milionu na pět let např. sazbu 2,5 %. Vklady v záložnách jsou sice pojištěny stejně jako v bankách, ale úročí se jen maximálně desetinásobek vašeho členského vkladu. Kdo tedy chce dosáhnout na zmíněnou sazbu pro uložených 100 000 Kč, musí navíc do záložny uložit 10 000 Kč jako členský vklad – ten je přitom neúročený a nevztahuje se něj ani zákonné pojištění vkladů.

Vyšší než dvouprocentní inflaci dokáže pokrýt stavební spoření. I v tomto případě jde o velice bezpečný produkt, na který se vztahuje zákonné pojištění vkladů. Samotné úrokové sazby stavebních spořitelen se sice pohybují pouze okolo jednoho procenta, o celkový výnos nad inflaci se ale postará státní příspěvek. Když budete každý rok vkládat 20 000 Kč, tedy tolik, kolik potřebujete k získání maximálního státního příspěvku 2000 Kč, může celková úroková sazba před zdaněním těsně dosáhnout až na čtyři procenta. I po 15% dani to znamená čistý úrok téměř 3,5 procenta. Velkou nevýhodou stavebního spoření je (podobně jako u termínovaných vkladů), že maximální výnos získáte jen v případě, pokud si peníze po předem domluvenou dobu ani částečně nevyberete. V tomto případě je dokonce nutné pravidelně spořit alespoň šest let, jinak přijdete o státní příspěvek. A také zde hrozí, že tržní úroky v dalších letech porostou, vy ale budete stále vázáni původní smlouvou se základním úrokem kolem jednoho procenta.

Kdo chce větší výnos, musí víc riskovat a pustit se do investičních produktů. Nejvhodnější pro běžného člověka jsou podílové fondy, protože rozkládají riziko a nedáváte tak „všechna vajíčka do jednoho košíku“. Jejich prostřednictvím pak investujete do skupiny dluhopisů, akcií nebo třeba i nemovitostí. Každý si může zvolit svůj profil – tedy zda je konzervativní investor (málo riskuje, malé tedy zřejmě budou i výnosy, vyvážený nebo naopak dynamický (nejvyšší riziko ztráty části peněz, ale také nejvyšší šance na lepší výnos). Na tyto otázky musí odpovědět váš finanční poradce v dotazníku, který s vámi sepíše. Ten by vám také měl pomoci zorientovat se ve stovkách různých fondů, lišících se třeba i zaměřením na určité obory nebo regiony. Pozor si dejte na výši poplatků. Kromě jednorázového vstupního poplatku (část z investované částky) budete zřejmě platit každoroční poplatek správci fondu – ten by měl sloužit jako jeho motivace, protože se odvíjí od zhodnocení peněz. Při porovnání výkonnosti se nezaměřujte na krátkodobé výsledky z posledního roku či dvou. Jde o dlouhodobé investice, výsledek jednoho nebo dvou let může být výjimkou. Obecně pak samozřejmě platí, že předchozí výnosy nejsou zárukou budoucích. Do podílových fondů patří úspory, které máte „navíc“ – nebudete je tedy potřebovat v nejbližších letech. Mohou sloužit typicky jako alternativní zajištění pro vás důchod nebo pro vaše děti. Můžete vydělat řádově jednotky procent nad úroveň inflace, ale v horším případě také přijít o část původně vložených peněz.

Co dělat, když máte například 250 000 Kč, tyto prostředky můžete odložit na dobu třeba 5 až 10 let a zároveň jste ochotni tolerovat určité riziko?! Kladete si někdy tuto otázku, nebo podobnou?

Například vyvážené portfolio; portfolio by mohlo vypadat třeba takto: 30 % prostředků na spořicím účtu (případně v nástrojích peněžního trhu = krátkodobé bonitní dluhopisy), 20 % v bonitních firemních dluhopisech, 40 % ve světových akciích, kde se jednoznačně preferuje rozvinutý svět (Severní Amerika a západní Evropa) před rozvíjejícím se světem, zbylých 10 % pak v akciích takzvaných emerging markets (rozvojové trhy)“. Očekávaný výnos z port okolo čtyř až šesti procent ročně (p. a.).

Když máte peníze, tzv. „na hraní“ a můžete si dovolit přijít o jejich velkou část, potom zajisté můžete zkusit i více riskantní investice. Můžete např. zkusit přímé investice do akcií, nemovitostí, zlata, věcí sběratelské hodnoty, ti nejodvážnější třeba i do kryptoměn nebo komodit.

Podrobněji lze projít a konzultovat možnosti; (pro kontakt): klikněte ZDE 🙂